Superbonus al 110%, di cosa si tratta

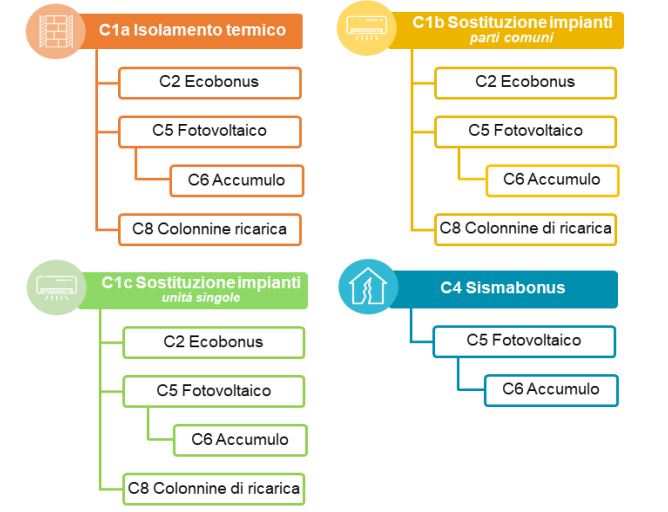

Il bonus al 110% può essere utilizzato per una serie di interventi: isolamento termico, sulle parti comuni degli edifici per la sostituzione degli impianti di riscaldamento con impianti centralizzati per il riscaldamento e il raffrescamento, per la fornitura di acqua calda sanitaria a condensazione.

A questi tre interventi si può abbinare anche l’installazione dei pannelli fotovoltaici e delle colonnine per la ricarica delle vetture elettriche.

Nei condomini in cui non è possibile effettuare gli interventi, la detrazione si applica anche alla singola unità immobiliare.

Per poter beneficiare dell’agevolazione gli interventi dovranno rispettare determinati requisiti tecnici che consentano il miglioramento di almeno due classi energetiche dell’edificio, ovvero, qualora non sia possibile, il conseguimento della classe energetica più alta.

L’agevolazione può essere fruita direttamente in dichiarazione dal contribuente o, in alternativa, può essere monetizzata, esercitando l’opzione per la cessione o lo sconto in fattura dell’importo corrispondente alla detrazione teorica.

Il dl Rilancio consente una detrazione del 110% per molti lavori eseguiti dal 1° luglio 2020 e al 31 dicembre 2021, ripartibile in 5 anni, e non più 10, anche con possibilità di cedere il credito o avere lo sconto in fattura.

A chi spetta il superbonus

I commi 9 e 10 dell’art. 119 del decreto Rilancio prevedono che il bonus spetta per gli interventi eseguiti dai condomini e dalle persone fisiche al di fuori dell’esercizio di attività d’impresa, arti e professioni.

Le agevolazioni spettano anche con riferimento agli interventi effettuati dagli Istituti autonomi case popolari (IACP) nonché dagli enti aventi le stesse finalità sociali istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing” e dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

L’Amministrazione finanziaria dovrà inoltre chiarire se - come sembrerebbe logico ritenere in mancanza di indicazioni in senso contrario - per i soggetti titolari di redditi d’impresa sia possibile beneficiare dell’agevolazione relativamente alle unità immobiliari ubicate in edifici condominiali qualora gli interventi riguardino le parti comuni.

Il superbonus sotto forma di credito di imposta potrà essere ceduto alle imprese che effettuano i lavori o ad altri soggetti comprese banche e intermediari finanziari e quindi potranno essere realizzati dai proprietari lavori senza anticipare soldi, ma finanziati al 100% dallo stato.

Normativa

- Decreto ministeriale 17 giugno 2016 - Approvazione delle tabelle dei corrispettivi

- Guida Agevolazioni per il risparmio energetico

- Decreto Rilancio (LEGGE 17 luglio 2020, n. 77) - artt. 119 e 121

- Decreti attuativi

- Decreto asseverazioni e allegati del 6 agosto 2020

- Decreto requisiti tecnici di efficienza energetica del 6 agosto 2020

- Provvedimento Agenzia delle Entrate del 8 agosto 2020

- Circolare 24 AgdE del 8 agosto 2020

- Risoluzione N.60/E AgdE del 28 settembre 2020

- Quesiti di natura tecnico-procedurale (ENEA)

- Guida Agevolazioni per il risparmio energetico (aggiornamento settembre 2021)

- Aggiornamenti alla Legge di Bilancio 2022

- Esempi di calcolo (ENEA)

- Superbonus: la sostituzione degli impianti termici

- FAQ SUPERBONUS

-

CIRCOLARE N. 24/E del 8 agosto 2020

-

CIRCOLARE N. 30/E del 22 dicembre 2020

(Immagine Acca Software)

- Guida pratica alla ristrutturazione e riqualificazione energetica degli edifici (per Amministratori di Condominio) - febbraio 2020

- Bonus Facciate

- CNI - ECO BONUS E SISMA BONUS AL 110%: NUOVE NORME E PROCEDURE

- CNI - ECO SISMA BONUS - LIVE WEBINAR

- Esempio di calcolo del compenso professionale (ACCA Software)

- EDILBONUS (simulatore)

__________________________________________________________________________________________________________________________________________________________

ADEMPIMENTI EcoBonus 110%

Decreto Requisiti (06/08/2020)

….

Articolo 6 (Adempimenti)

Fermo restando quanto disposto dal comma 3 dell’articolo 12, i soggetti di cui all’articolo 4, che intendono avvalersi delle detrazioni relative alle spese per gli interventi di cui all’articolo 2, sono tenuti a:

a) depositare in Comune, ove previsto, la relazione tecnica di cui all’articolo 8, comma 1, del decreto legislativo 19 agosto 2005, n. 192 o un provvedimento regionale equivalente. La suddetta relazione tecnica è comunque obbligatoria per gli interventi che beneficiano delle agevolazioni di cui all’articolo 119 del Decreto rilancio;

b) nei casi e nelle modalità di cui all’articolo 8, acquisire l’asseverazione di un tecnico abilitato che attesti la congruenza dei costi massimi unitari e la rispondenza dell’intervento ai pertinenti requisiti richiesti;

c) nei casi e con le modalità di cui all’articolo 7, acquisire l’attestato di prestazione energetica;

d) acquisire, ove previsto, la certificazione del fornitore delle valvole termostatiche a bassa inerzia termica;

e) salvo l’importo del corrispettivo oggetto di sconto in fattura o cessione del credito di cui all’articolo 121, comma 1, del Decreto Rilancio, effettuare il pagamento delle spese sostenute per l’esecuzione degli interventi mediante bonifico bancario o postale dal quale risultino il numero e la data della fattura, la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA, ovvero, il codice fiscale del soggetto a favore del quale il bonifico è effettuato. Tale condizione è richiesta per i soggetti di cui all’articolo 4, comma 1, lettera a).

f) conservare le fatture o le ricevute fiscali comprovanti le spese effettivamente sostenute per la realizzazione degli interventi e, limitatamente ai soggetti di cui all’articolo 2, comma 1, lettera a), la ricevuta del bonifico bancario, ovvero del bonifico postale, attraverso il quale è stato effettuato il pagamento. Se le cessioni di beni e le prestazioni di servizi sono effettuate da soggetti non tenuti all’osservanza delle disposizioni di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, la prova delle spese può essere costituita da altra idonea documentazione. Se i lavori sono effettuati dal detentore dell’immobile, va altresì acquisita la dichiarazione del proprietario di consenso all’esecuzione dei lavori. Nel caso in cui gli interventi sono effettuati su parti comuni degli edifici va, altresì, acquisita copia della delibera assembleare e della tabella millesimale di ripartizione delle spese. Tale documentazione può essere sostituita dalla certificazione rilasciata dall’amministratore del condominio;

g) trasmettere all’ENEA entro novanta giorni dalla fine dei lavori, i dati contenuti nella scheda descrittiva che contiene i modelli di cui ai successivi punti i) e ii), ottenendo ricevuta informatica, esclusivamente attraverso il sito internet reso annualmente disponibile:

- l’allegato C, esclusivamente per gli interventi indicati al primo periodo dell’Allegato medesimo, contenente i principali dati estratti dall’attestato di prestazione energetica ovvero dall’attestato di qualificazione energetica, sottoscritto da un tecnico abilitato;

- la scheda informativa relativa agli interventi realizzati contenente i dati del modello di cui all’allegato D, ai fini dell’attività di monitoraggio di cui all’articolo 10;

h) trasmettere all’ENEA, nei casi previsti dai commi 13 e 13-bis dell’articolo 119 del Decreto Rilancio, l’asseverazione attestante il rispetto dei requisiti previsti dal presente decreto e la corrispondente dichiarazione di congruità delle spese sostenute in relazione agli interventi agevolati, con i modi e nei tempi previsti dal decreto di cui al medesimo comma;

i) conservare ed esibire, su richiesta dell’Agenzia delle Entrate o di ENEA, la documentazione di cui al presente articolo.

….__________________________________________________________________________________________________________________________________________________________

TABELLA DETRAZIONI E INCENTIVI

| Ambiti | Interventi | Ristrutturazioni edilizie IRPEF | Risparmio energetico IRPEF e IRES | Conto termico | |

| persone fisiche e giuridiche | PA | ||||

| impianti | ristrutturazione impianto termico | 50% | 65% | ||

| 50% | |||||

| secondo tipo di generatore sostituito | |||||

| installazione impianto termico (non esistente in precedenza) | 50% | ||||

| sostituzione generatore termico con caldaia a condensazione | 50% | 65% | CT PA | ||

| classe A e regolazione evoluta | |||||

| sostituzione generatore termico con caldaia a condensazione | 50% | 50% | CT PA | ||

| (non classe A e senza regolazione evoluta) | |||||

| installazione caldaie in generale | 50% | ||||

| sostituzione generatore termico con pompe di calore | 50% | 65% | CT | CT PA | |

| installazione pompe di calore | 50% | ||||

| installazione impianti di climatizzazione geotermici a bassa entalpia | 65% | ||||

| sostituzione generatore termico con sistema ibrido caldaia a condensazione e pompa di calore | CT | CT PA | |||

| installazione generatori a biomasse | 50% | 50% | |||

| installazione generatori (caldaie stufe, termo camini) a biomasse solo se sostituenti generatori a biomasse, carbone, olio combustibile o gasolio | CT | CT PA | |||

| stufe, caminetti e termo camini a biomasse | 50% | ||||

| installazione condizionatori per raffrescamento | 50% | ||||

| installazione scalda acqua a gas o a pompa di calore | 50% | ||||

| sostituzione scalda acqua elettrico con scalda acqua a pompa di calore | 50% | 65% | CT | CT PA | |

| sostituzione scalda acqua tradizionale con scalda acqua a pompa di calore | 50% | 65% | |||

| installazione impianto solare termico (acqua calda) | 50% | 65% | CT | CT PA | |

| installazione impianto solare termodinamico (acqua calda) | 50% | 65% | |||

| installazione impianto solare termodinamico (acqua calda) | 50% | CT | CT PA | ||

| abbinato a solar cooling | |||||

| Sistemi multimediali di controllo a distanza impianti | 65% | ||||

| produzione combinata di energia elettrica e calore | 50% | ||||

| installazione impianto di contabilizzazione energia | 50% | ||||

| installazione impianti fotovoltaici | 50% | ||||

| installazione sistemi di controllo temperatura ambienti | 50% | ||||

| installazione di tecnologie di gestione e controllo automatico (building automation) degli impianti termici ed elettrici | CT PA | ||||

| coibentazione distribuzione fluidi vettori | 50% | ||||

| trasformazione da impianto centralizzato ad impianti autonomi | 50% | ||||

| cablatura edifici | 50% | ||||

| sostituzione lampadine all’interno con altre più efficienti | 50% | ||||

| sostituzione sistemi d’illuminazione di interni e pertinenze con sistemi più efficienti | CT PA | ||||

| edilizia | interventi edili definiti di manutenzione ordinaria | ||||

| interventi edili definiti di manutenzione straordinaria | 50% | ||||

| interventi edili definiti di ristrutturazione edilizia, di recupero conservativo o di restauro | 50% | ||||

| manutenzione facciate | 90% | ||||

| interventi edili definiti di nuova costruzione o di ampliamento | |||||

| costruzione box o realizzazione posti parcheggi | 50% | ||||

| coibentazione pavimenti, pareti, soffitti e tetti | 50% | 65% | CT PA | ||

| interventi su serramenti | 50% | 50% | CT PA | ||

| installazione schermi solari | 50% | CT PA | |||

| adozione misure antisismiche | da 50 % | ||||

| a 85% | |||||

| riparazioni a seguito di interventi calamitosi | 50% | ||||

| bonifica amianto | 50% | ||||

| azioni per il contenimento dell’inquinamento acustico | 50% | ||||

| impianti / edilizia | trasformazione di edifici esistenti in edifici a energia quasi zero (NZEB) | CT PA | |||

| riqualificazione energetica | 65% | ||||

| eliminazione barriere architettoniche e installazione di strumenti di tecnologia avanzata per la mobilità di disabili | 50% | ||||

| installazione sistemi per la sicurezza beni e persone contro atti criminali | 50% | ||||

| interventi per la prevenzione di infortuni domestici | 50% | ||||

| acquisto mobili | 50% | ||||

| acquisto grandi elettrodomestici | 50% | ||||

Per un preventivo rivolgetevi a noi per un

CONSULTO ENERGETICO GRATUITO.

Project Manager

Arch. Mario Bettelli